Đó là chia sẻ của ông Bùi Xuân Phong – Giảng viên ĐH Văn Lang, Nguyên Giám đốc Nhân sự SAM Holding trong buổi hội thảo MBA Talk được tổ chức bởi Viện ISB, Trường Đại học Kinh tế TP. Hồ Chí Minh.

MBA Talk với Chủ đề: Ứng dụng OKRs và KPIs trong Doanh nghiệp với sự tham gia của các giảng viên, chuyên gia trong lĩnh vực nhân sự cùng phân tích, đưa ra quan điểm, nhận định cá nhân về các công cụ đánh giá hiệu suất phổ biến hiện nay.

KPI, câu chuyện đã có từ… thời đồ đá

KPI (Key Performance Indicator) là chỉ số đánh giá kết quả thực hiện công việc, được thể hiện qua số liệu, tỷ lệ, chỉ tiêu định lượng, nhằm phản ánh hiệu quả hoạt động của các tổ chức hoặc bộ phận chức năng hay cá nhân.

Về lược sử hình thành KPI, ông Xuân Phong chia sẻ: “Được cho rằng đã xuất hiện từ thời đồ đá và đến nay, chưa có ai xác định được người phát minh ra KPI.” Đến năm 1988, Bộ Giáo dục của bang Ontario của Canada triển khai một dự án KPI để đo lường mức độ sinh viên tốt nghiệp có được việc làm trên toàn bang. Và đó cũng được xem là “cột mốc” đánh dấu sự khởi điểm và biết đến rộng rãi của KPI.

Năm 2007, David Parmenter – chuyên gia hàng đầu thế giới trong lĩnh vực KPI đã kết hợp với CFS cho ra đời quyển sách về lý thuyết KPI và các thực tiễn ứng dụng của nó trên thế giới. Hiện nay, phương pháp KPI đang được triển khai khá mạnh tại Việt Nam, đặc biệt là tại các doanh nghiệp đã áp dụng thành công ISO 9001.

Ông Xuân Phong nhận định: “KPI dùng để đánh giá cá nhân, hiệu suất của cá nhân, tổ chức, đội nhóm nhằm đo mức độ quản trị hiệu suất hằng ngày.” Do đó, KPI đo lường được kết quả thực hiện công việc trong quá khứ, hiện tại, tương lai của các cấp độ trong tổ chức, tạo điều kiện cho khắc phục tức thời và điều chỉnh từng bước đi thích hợp để thực hiện thành công chiến lược.

Từ việc chấm điểm kết quả thực hiện KPI giúp đánh giá chính xác kết quả công tác đạt được của mỗi cấp độ, có thể đưa ra chính sách đãi ngộ, khen thưởng thích đáng, kịp thời.

“Tôi” và… KPI

Năm 2012, khi tham gia làm giám đốc trung tâm dịch vụ khách hàng ngân hàng Sacombank với vai trò giám đốc hội sở, ông Xuân Phong có cơ hội tham gia các cuộc họp chiến lược của công ty. Nhờ đó, ông hiểu rằng các chỉ số và cam kết chất lượng dịch vụ của trung tâm dịch vụ khách hàng có tác động và giúp tăng tỷ lệ hài lòng của khách hàng trên toàn hệ thống. Do đó, theo ông, KPI đóng vai trò rất quan trọng và góp phần tạo nền tảng để xây dựng chiến lược của ngân hàng hướng đến khách hàng.

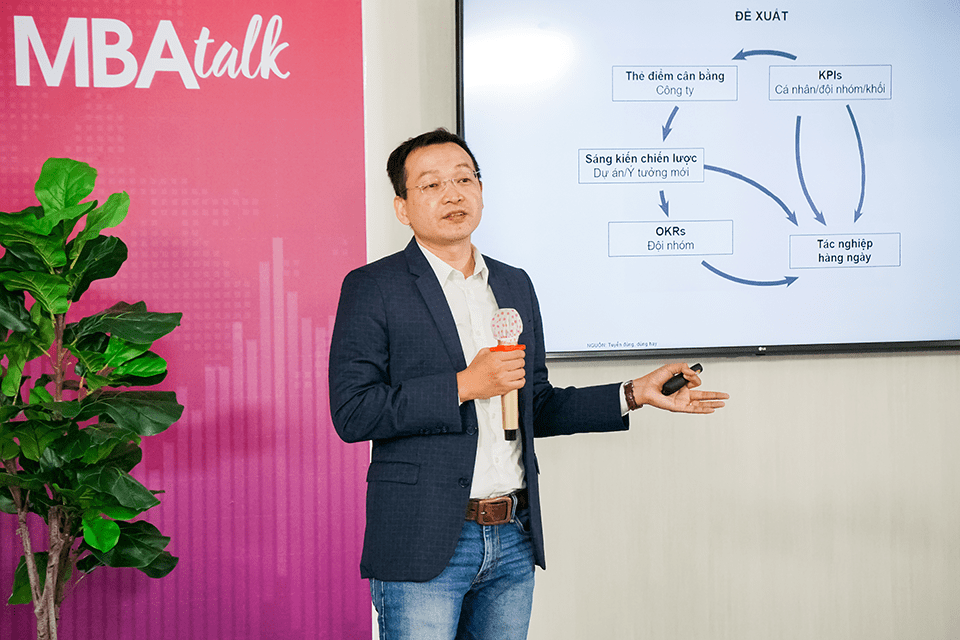

Năm 2014, ông Xuân Phong tham gia vào ban dự án chuyển đổi của ngân hàng OCB để chuyển OCB thành một ngân hàng hiện đại. Với vai trò giám đốc PMO, tham gia triển khai dự án quản trị hiệu suất, cụ thể là Balanced Scorecard (thẻ điểm cân bằng) cùng với KPI. Ông nhận định: “Để thực hiện chiến lược của tổ chức, doanh nghiệp, hệ thống quản trị chiến lược và quản trị hiệu suất đóng vai trò rất quan trọng.”

Theo ông Phong, nếu đội ngũ nhân sự không được kiểm tra, đánh giá thì họ sẽ không làm việc đúng theo yêu cầu. Và những người quản lý sử dụng hệ thống quản trị hiệu suất, sử dụng các thang điểm đánh giá để hướng các đội ngũ tập trung vào các công việc giúp tạo ra giá trị trọng yếu cho phát triển chiến lược của công ty.

Khi nắm vị trí tổng giám đốc của Sam từ Metallurgical Resources AG, ông Phong đã ứng dụng Balanced Scorecard và KPI vào công ty và đưa một doanh nghiệp không tên tuổi thành một doanh nghiệp số một của Đà Lạt. Trong vòng 2 năm, công ty ông đã đạt được tất cả các thành tựu về doanh thu, số lượng khách hàng chưa từng có của doanh nghiệp tại Đà Lạt.

Sau suốt hành trình trải nghiệm của bản thân ông nhận định: “Dù là KPI hay OKR (Objective Key Results – phương pháp quản trị theo mục tiêu và kết quả then chốt), điều quan trọng nhất là chúng ta phải làm cho nhân viên hiểu vì sao họ lại phải dùng KPI, dùng quản trị hiệu suất với mục tiêu gì và khi họ đạt được mục tiêu đó, họ gặt hái được điều gì.”

Ông Xuân Phong cũng chỉ ra một thực tế mà các doanh nghiệp Việt thường nhầm lẫn là KPI không phải một chỉ số tài chính, KPI là những chỉ số phi tài chính. KPI có thể định lượng, định tính nhưng nó là một chỉ số phi tài chính.

Ông Phong chỉ ra 3 điều các doanh nghiệp Việt nên lưu ý: “Thứ nhất, KPI đi ra từ nguyên tắc của quản trị theo quy trình, đó cũng là cơ sở để sau này chúng ta triển khai ISO. Vì triển khai theo quy trình, khi KPI được đưa vào hệ thống để ứng dụng nên đối với việc đo lường hiệu suất của cá nhân, của đội nhóm và tổ chức và đo lường hiệu suất của cá nhân thực hiện các quy trình đó, tức là phải có nhân thì mới ra kết quả, và mục tiêu của đội nhóm sẽ thực hiện trở thành mục tiêu của công ty. Đó là điểm mấu chốt thứ hai. Cuối cùng, KPI phù hợp với cấu trúc được tổ chức theo kiểu cấp bậc, và ở đó cái văn hóa là theo mệnh lệnh và theo tuân thủ.” – Ông Phong nhận định.

Khép lại phần chia sẻ, ông tóm tắt quan điểm về quản trị hiệu suất với một câu nói của Peter Drucker mà ông rất tâm đắc: “Nếu không có quản trị hiệu suất thì sẽ không có cải tiến, nếu không có quản trị hiệu suất thì sẽ không có thay đổi. Chỉ có con đường quản trị hiệu suất, thì chúng ta mới thay đổi được công ty của chúng ta, thay đổi được kết quả cho cái năng suất của chúng ta”.